Leggera e digitale è tutta un'altra banca!

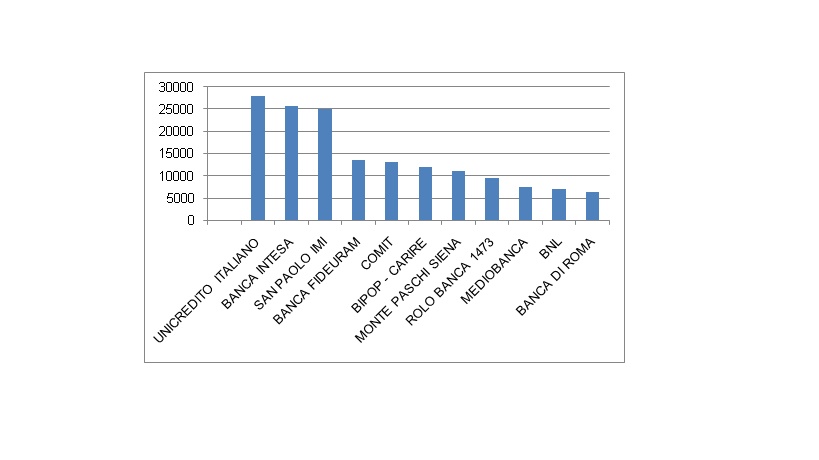

Nel primo decennio del nuovo secolo il sistema bancario italiano è profondamente cambiato e difficilmente tornerà a essere quello che abbiamo conosciuto in passato. Le banche di media dimensione sono scomparse. I dati (si vedano i grafici in pagina) dicono che nel 2000 in Italia c’erano tre grandi gruppi – Unicredit, Intesa e San Paolo – con una capitalizzazione superiore ai venti miliardi di euro, esistevano poi altre 8 banche di medie dimensioni comprese fra i cinque e i venti miliardi (Banca Fideuram, Banca Commerciale Italiana, Bipop-Carire, Monte dei Paschi di Siena, Rolo Banca 1473 e Mediobanca), e infine le realtà minori, le cosiddette” banche del territorio” o “della comunità locale”. Già alla fine del 2011 la situazione è cambiata radicalmente: i due campioni nazionali (Intesa San Paolo e Unicredit), con rispettivamente venti e dodici miliardi di capitalizzazione, hanno scavato un profondo divario con gli altri istituti. A parte Mediobanca, che fa un mestiere diverso e comunque capitalizza meno di quattro miliardi, tutte le altre sono sensibilmente sotto i tre miliardi. E i numeri di oggi sono ancora più marcati. Le differenze di sistema sono due: come detto, sono sostanzialmente spariti i players intermedi, che si attestavano in una fascia di capitalizzazione fra i cinque e i dieci miliardi; si è inoltre assistito a una generalizzata riduzione dei valori di borsa di tutti quanti gli istituti di credito, nonostante gli aumenti di capitale lanciati. Un trend, questo, che riflette l’andamento dell’intero mercato borsistico ma nel settore bancario il crollo, conseguente alla crisi, è stato indubbiamente molto più accentuato.

Fra il 2001 e il 2011 il mercato italiano è radicalmente cambiato per una serie di fattori concomitanti, che vanno dal modo diverso di utilizzare i servizi bancari da parte dei clienti, alle nuove tecnologie, alla competitività sempre più marcata, ai più stringenti requisiti di vigilanza introdotti soprattutto dopo la grande crisi

La generalizzata perdita di valore degli istituti di credito in Borsa ha a che vedere con la radicale trasformazione dell’industria bancaria: sono crollati gli argini rassicuranti del quasi-monopolio o dell’oligopolio che garantivano margini di redditività ampi e stabili. Parallelamente, sono aumentati i rischi dell’attività creditizia e le crisi aziendali che hanno reso i portafogli prestiti delle banche vulnerabili. Conseguentemente si sono resi più stringenti i requisiti patrimoniali che l’autorità europea di vigilanza impone alle banche: ciò comporta la necessità di aumentare il fabbisogno di capitale a parità di volume d’affari e quindi veder crollare i parametri che misurano la redditività.

Il vecchio assetto basato sulla rete di filiali, sull’operatività tradizionale, sulle progressioni di carriera lente e rassicuranti, sugli utili fatti soprattutto con l’intermediazione creditizia ha lasciato il passo a un nuovo modello di business più leggero e aggressivo, in linea con la multimedialità e la tecnologia digitale, a bassa intensità di lavoro e con margini di redditività molto più modesti. Oggi gli utenti possono facilmente confrontare la convenienza delle operazioni fra i diversi istituti attraverso i siti web. Le banche meno trasparenti vengono penalizzate subito dalla clientela online, quelle più trasparenti sono obbligate a comprimere i margini per essere competitive. Le filiali sono considerate un costo e non più un asset aziendale.

Le banche italiane, forse perché poco stimolate a introdurre miglioramenti e nuove tecnologie da una concorrenza ancora solo all’inizio e dalla difficoltà di penetrazione delle banche estere nel nostro mercato, hanno senz’altro scontato un notevole ritardo nell’abbracciare la rivoluzione digitale che si andava diffondendo a macchia d’olio negli altri paesi.

Gli utili tradizionali da intermediazione si sono drasticamente ridotti, anche per effetto delle pesanti rettifiche e svalutazioni di crediti causate dal peggioramento dell’affidabilità creditizia della clientela (la crisi si fa sentire a tutti i livelli), per cui si ricercano fonti di profitto da nuove attività, dalla vendita di nuovi prodotti, dall’allargamento dei volumi che possa compensare le diminuzioni dei margini.

Di conseguenza i modelli di business sono cambiati: mentre prima si puntava ai volumi e alle basi patrimoniali (normale in regime di quasi monopolio), ora si fa attenzione ai margini sulle singole operazioni. In questo contesto le banche che sopravvivono e mantengono un seppur precario equilibrio sono quelle molto grandi, che possono recuperare gli enormi costi di investimento in tecnologia grazie alle economie di scala consentite dalla dimensione. Oppure quelle molto piccole, che riescono a penetrare negli anfratti di mercato e a raggiungere la clientela tradizionale, per quanto in via di estinzione, o quella che punta sul rapporto personale e sulla fiducia.

Se si pensa al problema delle banche too big to fail (troppo grandi per fallire)delle cosiddette banche sistemiche, ci si rende conto da un lato del paradosso, solo apparente, della dimensione minima per assicurare la sopravvivenza e la redditività delle banche viste come aziende in competizione sul mercato dei capitali, dall’altro del passaggio stretto in cui i nuovi banchieri si trovano a dover guidare questi colossi.

Come sarà allora la banca del futuro? O per meglio dire, esisterà ancora la banca (almeno quella che abbiamo conosciuto finora)?

Non occorre avere poteri divinatori per prevedere che il trend di consolidamento e polarizzazione continuerà e che il nuovo modello di business si imporrà sul mercato: banca leggera e digitale, meno intermediazione, meno personale, meno immobilizzazioni materiali e più servizi, più distribuzione.

Resta da vedere se si tratta ancora di “banca” o di qualcos’altro, e soprattutto come questa nuova realtà saprà destreggiarsi fra lo Scilla delle pressanti richieste di capitale provenienti dalle autorità di vigilanza (Basilea IV et similia), proprio quando la redditività diminuisce e il premio al rischio cresce, e il Cariddi della crisi di mercato che continua a colpire le aziende clienti, i consumi e gli investimenti.

[caption id="attachment_589" align="alignnone" width="819"] Market cap in €mil al 30/12/2011[/caption]

Market cap in €mil al 30/12/2011[/caption]

(*) Articolo pubblicato su “Pagina99” di venerdì 23/12/2016 pag. 26

- Per commentare o rispondere, Accedi o registrati